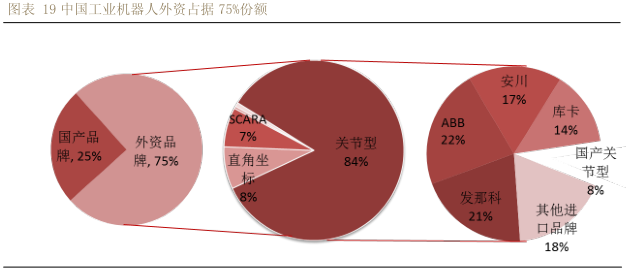

2013 年中國市場銷售工業(yè)機(jī)器人 3.7 萬臺(tái),其中國產(chǎn)機(jī)器人超過九千臺(tái),占比 25%。

中國市場的銷量占比高達(dá) 75%的外資品牌中,84%是關(guān)節(jié)型機(jī)器人,這一占比遠(yuǎn)高于國際平均水平。究其原因,主要源于兩方面。

一方面是中國的工業(yè)自動(dòng)化制造基礎(chǔ)相對薄弱,機(jī)器人的應(yīng)用往往不具備成熟的配套環(huán)境,故而在機(jī)器人選型過程中傾向于靈活性最高的關(guān)節(jié)型機(jī)器人。

另一方面在于一部分工業(yè)機(jī)器人的最終用戶對機(jī)器人各種結(jié)構(gòu)未必有非常深入的了解,故而在工業(yè)機(jī)器人解決方案的選取上未必能夠找到最優(yōu)性價(jià)比的組合。

中低端機(jī)器人

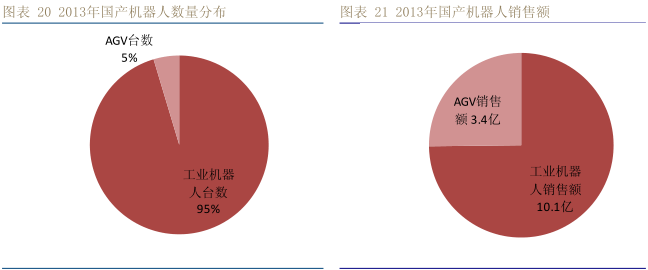

CRIA 與 IFR 在對統(tǒng)計(jì)范圍的定義中,對 AGV 小車這一類型的機(jī)器人處理不同。IFR 將 AGV 歸入服務(wù)機(jī)器人范疇,而CRIA 將 AGV 歸入工業(yè)機(jī)器人統(tǒng)計(jì)。鑒于 IFR 的數(shù)據(jù)不包含AGV,而大部分的統(tǒng)計(jì)均以 IFR 數(shù)據(jù)作為基準(zhǔn),鑒于此,下文將不同數(shù)據(jù)源統(tǒng)一為不含 AGV 的數(shù)據(jù)。

從下圖可以看到,AGV 是國產(chǎn)機(jī)器人可以尋求大力發(fā)展的一個(gè)方向。2013年,AGV銷售臺(tái)數(shù)占國產(chǎn)機(jī)器人銷售的5%,而銷售額卻占到 25%。一方面說明其在工業(yè)制造領(lǐng)域中的重要地位和發(fā)展?jié)摿Γ硪环矫嬲f明 AGV 這種產(chǎn)品在國產(chǎn)機(jī)器人品類中,屬于售價(jià)較高的中高端產(chǎn)品。AGV 是國產(chǎn)機(jī)器人制造商的突圍方向之一。有關(guān) AGV 的更多內(nèi)容,將在智能制

造深度系列的后續(xù)報(bào)告中詳細(xì)剖析。

如果剔除 AGV 數(shù)據(jù)繼續(xù)分析,可以得到如下結(jié)果:

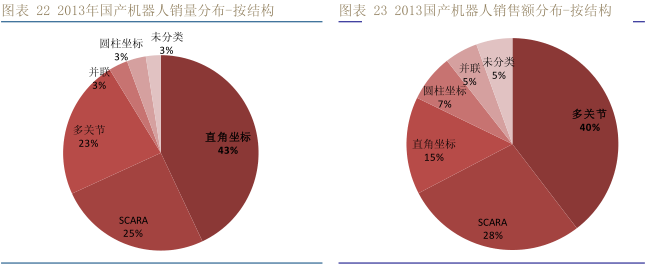

國產(chǎn)機(jī)器人銷售數(shù)量最多的是直角坐標(biāo)機(jī)器人,占總銷量的比重高達(dá) 43%;但銷售額卻僅占 23%。說明其單價(jià)較低。

銷售數(shù)量第二位為 SCARA 機(jī)器人,占比 25%;其銷售額占比 28%。

這兩種中低端機(jī)器人的銷量占到國產(chǎn)機(jī)器人份額的 68%,其銷售額占國產(chǎn)機(jī)器人的 43%。

對于國際上用量最多的關(guān)節(jié)型機(jī)器人,國產(chǎn)銷售量僅占23%,由于關(guān)節(jié)型機(jī)器人單機(jī)售價(jià)較高,故銷售額占 40%。

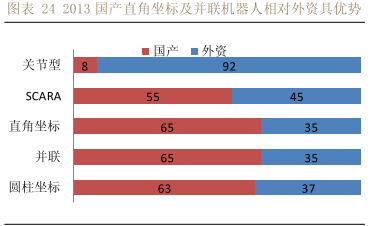

2013 年中國市場上,國產(chǎn)直角坐標(biāo)機(jī)器人、并聯(lián)機(jī)器人和圓柱坐標(biāo)機(jī)器人占比均超過 50%。

非關(guān)節(jié)機(jī)器人方面,國產(chǎn)機(jī)器人可以占有 50%左右的市場份額。原因兩點(diǎn):

一來是非關(guān)節(jié)型機(jī)器人的技術(shù)門檻相對較低。

二來是中低端市場較為分散,是主流外資機(jī)器人品牌防守較為薄弱的區(qū)域。

而國產(chǎn)機(jī)器人廠商,也可以借此機(jī)會(huì)從易至難逐步攻克技術(shù)難題。